Existe um dinheiro que é seu, que já está guardado em seu nome há anos, e que, dependendo de como você joga, pode ser acessado bem antes do que você imagina. Não é empréstimo de banco e não tem aprovação de crédito que depende de score. Estamos falando do saque extra do FGTS, mais conhecido como antecipação do Saque-Aniversário.

Esta é uma modalidade que permite antecipar o que você já teria direito a receber nos próximos anos do seu fundo de garantia, de uma vez, e usar como quiser. O único detalhe é que isso não acontece sozinho. Precisa de adesão e de entendimento das regras. É esse caminho que o Guiadin vai abrir para você agora. Vamos.

O que é o saque extra do FGTS?

O Fundo de Garantia do Tempo de Serviço é aquele dinheiro que o empregador deposita todo mês na sua conta vinculada, equivalente a 8% do salário, e que fica guardado na Caixa Econômica Federal.

Pela regra padrão (Saque-Rescisão), você só pode mexer nele em situações específicas: demissão sem justa causa, aposentadoria, compra da casa própria ou doenças graves. O resto do tempo, o saldo vai crescendo ali, quietinho, e você assiste de longe.

O saque extra do FGTS é uma forma de mudar essa história sem precisar ser demitido. Ele funciona por meio do Saque-Aniversário, uma modalidade opcional criada pela Lei 13.932/2019.

Em vez de esperar o mês do seu aniversário chegar ano após ano, você recebe hoje o valor equivalente a um ou mais saques futuros.

O banco libera o dinheiro, e o FGTS quita a dívida diretamente, no 5º dia útil do seu mês de aniversário de cada ano, sem que você precise fazer nada.

Entenda como funciona a antecipação do Saque-Aniversário

Ao aderir ao Saque-Aniversário, você opta por receber anualmente uma fatia do seu FGTS, calculada por uma tabela progressiva que considera o saldo total acumulado.

Quem tem até R$ 500,00 no fundo pode sacar 50% do valor. Quem tem entre R$ 500,01 e R$ 1.000,00 recebe 40% mais R$ 50,00 de parcela adicional.

E assim por diante, com alíquotas que vão diminuindo conforme o saldo cresce, mas com parcelas adicionais fixas que compensam parte dessa redução.

A antecipação vai um passo além: você contrata com um banco parceiro e recebe agora os valores referentes aos próximos saques.

O banco usa o saldo do FGTS como garantia, e exatamente por isso os juros são baixos, muito mais acessíveis do que um crédito pessoal tradicional.

A quitação acontece automaticamente, sem débito em conta, sem boleto, sem o risco de esquecer de pagar.

Desde novembro de 2025, o saque extra do FGTS passou por uma atualização importante de regras. Os limites ficaram assim:

- Carência de 90 dias: quem aderiu ao Saque-Aniversário a partir de novembro de 2025 precisa esperar esse prazo antes de autorizar qualquer banco a consultar o saldo;

- Valor por parcela: mínimo de R$ 100,00 e máximo de R$ 500,00 por saque anual antecipado;

- Quantidade de parcelas: até 31 de outubro de 2026, é possível antecipar até cinco saques anuais (máximo de R$ 2.500,00) e, a partir de novembro de 2026, o limite cai para três saques (máximo de R$ 1.500,00);

- Uma operação por ano: não dá para fazer dois contratos de antecipação referentes ao mesmo saque anual.

Passo a passo para solicitar a antecipação do seu FGTS

Todo o processo é bem tranquilo. Vamos te mostrar todo o passo a passo para você seguir e não ter dúvida.

Passo 1: baixar o app

A primeira coisa é baixar o aplicativo FGTS, que está disponível para Android e iOS. Entre na loja de apps do seu celular.

Passo 2: aderir ao Saque-Aniversário

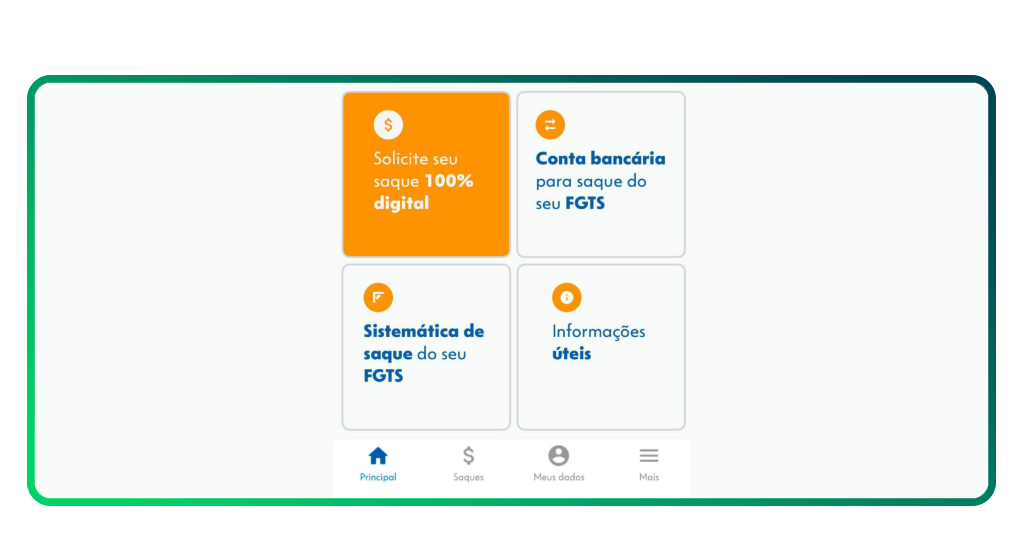

Abra o app, faça login com seus dados e acesse a opção ‘Sistemática de saque do seu FGTS’. Leia bem os termos. Depois, toque em ‘Optar pelo Saque-Aniversário’ e confirme. Pronto: você está inscrito na modalidade.

Atenção aqui: ao aderir ao Saque-Aniversário, você abre mão do direito de sacar o saldo total do FGTS em caso de demissão sem justa causa, e mantém apenas a multa rescisória de 40%.

Se quiser voltar à sistemática padrão (Saque-Rescisão), a mudança só entra em vigor a partir do 25º mês após o pedido.

Passo 3: aguardar 90 dias

Para novos optantes, existe uma carência de 90 dias entre a adesão e a possibilidade de contratar a antecipação.

O prazo foi criado exatamente para evitar que o trabalhador tome a decisão no impulso e já saia com o dinheiro no mesmo dia. Quem aderiu antes de novembro de 2025 não precisa respeitar essa espera.

Passo 4: autorizar a instituição financeira no app FGTS

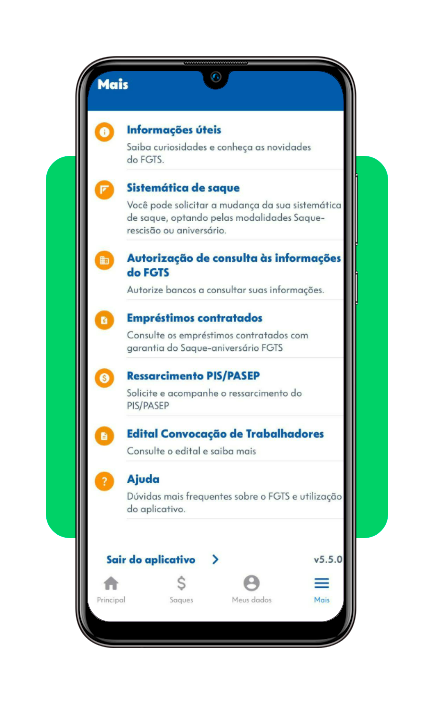

Com a carência cumprida, volte ao app FGTS, toque em ‘Mais’ (canto inferior direito da tela), selecione ‘Autorização de consulta às informações do FGTS’ e escolha ‘Empréstimo Saque-Aniversário’.

Adicione a instituição financeira que você escolheu para contratar e confirme. Essa autorização tem validade de 90 dias e, se não contratar dentro desse prazo, precisará renovar.

Passo 5: contratar a antecipação na instituição escolhida

Com a autorização dada, o banco já consegue consultar seu saldo e apresentar toda a proposta.

A contratação pode ser feita pelo app da própria instituição financeira (Caixa, Banco do Brasil, Bradesco, Santander, Itaú, Nubank, C6 e outras), pelo site da Caixa ou presencialmente em agência.

Você escolhe quantas parcelas quer antecipar (até cinco atualmente), confirma as condições e o dinheiro costuma cair em horas.

O pagamento rola automaticamente: a cada ano, no 5º dia útil do seu mês de aniversário, o FGTS quita a parcela correspondente ao banco.

Vantagens e desvantagens dessa linha de crédito

O saque extra do FGTS não é perfeito para todo mundo. Depende do momento de vida, da estabilidade no emprego e do quanto você está disposto a colocar na balança.

A honestidade sobre os dois lados é o que permite tomar uma decisão que não vai doer depois. O que joga a favor:

- Sem parcelas mensais, pois o desconto é anual e sai direto do FGTS, sem tocar no salário;

- Juros mais baixos que crédito pessoal, cheque especial ou rotativo do cartão;

- Negativados podem contratar;

- Processo 100% digital, pelo celular, sem fila de banco;

- Dinheiro disponível em horas após a contratação.

Agora, claro, o saque extra do FGTS tem alguns pontos que podem pesar contra, que são alguns:

- Ao aderir ao Saque-Aniversário, você perde o direito de sacar o FGTS inteiro se for demitido sem justa causa, e fica só com a multa de 40%;

- Se for demitido enquanto a antecipação ainda está ativa, não consegue sacar nem o saldo bloqueado;

- Retornar ao Saque-Rescisão leva 25 meses de espera;

- O saldo fica parcialmente bloqueado durante toda a vigência do contrato;

- Os valores máximos de antecipação agora são mais limitados do que antes de novembro de 2025.

A conta que precisa ser feita é pessoal: qual é o risco real de demissão no curto prazo? Quem tem estabilidade no emprego ou é servidor público, por exemplo, tem muito menos a perder com a adesão.

Quem está em um contrato mais frágil ou num setor que oscila bastante precisa pesar com mais cuidado.

O FGTS sempre foi seu, agora é só decidir o momento certo de usar

Não existe modalidade financeira ideal para todo mundo. O saque extra do FGTS pode ser a saída mais barata e menos dolorosa para quem precisa de crédito, tem saldo acumulado e trabalha com alguma estabilidade.

Mas merece ser escolhido sabendo sobre o que está em jogo. Consulte seu saldo no app FGTS (Android | iOS), compare as taxas entre os bancos e use os 90 dias de carência para pensar com calma se faz sentido para a sua situação agora.

O dinheiro é seu, e vai continuar sendo, com ou sem antecipação. A diferença é quando ele chega.