Cartão de crédito gritando, cheque especial mordendo e aquela planilha pedindo socorro? Hora de colocar a casa em ordem e transformar estratégia em alívio. Então, você deve usar o FGTS para dívidas de um jeito inteligente, combinando a modalidade saque-aniversário com a antecipação de parcelas futuras. Você pode organizar o orçamento hoje e pagar o crédito com os próprios saques do FGTS amanhã, sem parcela mensal.

Bom lembrar: o FGTS para dívidas não é dinheiro grátis. Ele é um crédito com garantia do seu Fundo, que costuma ter custo menor do que o rotativo do cartão. Vale quando a alternativa são juros absurdos. Com informação clara, você pode decidir bem: como aderir, onde consultar saldo, como antecipar até 10 parcelas etc. Quer mais informações? Vem com o Guiadin.

Como funciona a utilização do FGTS para dívidas?

A engrenagem tem duas partes. Primeiro, a adesão ao saque-aniversário: todo ano, no mês de aniversário, uma parcela do saldo do FGTS (de contas ativas e inativas) fica disponível para saque, conforme tabela oficial por faixas.

Segundo, a antecipação desses saques futuros: um banco adianta hoje o valor de 2 a 10 parcelas anuais (na CAIXA, até 10), recebe os juros no ato e, quando o calendário liberar cada saque, o dinheiro vai direto para quitar as parcelas contratadas.

Não há boleto mensal. Funciona assim: o banco “trava” os seus saques-aniversário futuros como garantia, deposita o valor líquido na sua conta agora e, a cada aniversário, o FGTS quita automaticamente a parcela daquele ano.

Quem está apagando incêndio com dívidas caras consegue trocar juros de dois dígitos ao mês por um custo de crédito bem mais comportado.

Quem tem direito a utilização do FGTS para pagar dívidas?

Elegíveis são trabalhadores com conta no FGTS (ativa ou inativa) que aderem ao saque-aniversário pelo aplicativo FGTS. Sem adesão, não existe saque anual a antecipar.

Também é necessário autorizar o banco a consultar e reservar os valores dos próximos saques, etapa feita dentro do próprio app.

A aprovação do crédito depende ainda da política da instituição: idade mínima, CPF em situação regular, análise sistêmica e valor mínimo de contratação.

Ponto importante: ao optar pelo saque-aniversário, na demissão sem justa causa, não há saque do saldo total do FGTS. Entra apenas a multa de 40%. Esse é o “preço” do modelo.

Onde consultar o saldo do FGTS?

Antes de mexer com crédito, número na tela. O saldo e todas as movimentações aparecem no Aplicativo FGTS, disponível para Android e iOS. Por ali, dá para:

- Ver saldo consolidado (contas ativas e inativas);

- Simular o saque-aniversário com base na tabela de percentuais + parcela adicional;

- Optar pela modalidade e autorizar a instituição financeira para a antecipação;

- Acompanhar as liberações e baixas dos saques.

Canais alternativos ajudam a completar o cenário: site da CAIXA (página do produto de antecipação), Internet Banking e atendimento presencial (agência).

Passo a passo para utilizar o FGTS para quitar débitos

Bora ver como utilizar o FGTS para dívidas? A ordem funciona tanto para quem vai apenas sacar no aniversário quanto para quem vai antecipar múltiplas parcelas do saque-aniversário para pagar dívidas.

Conferir o saldo e simular o saque-aniversário

Abra o Aplicativo FGTS, cheque saldo total (somando contas) e rode a simulação do saque-aniversário.

A simulação mostra o percentual aplicável à sua faixa e a parcela adicional (quando houver). Essa soma dá o valor anual que ficaria disponível no mês do seu aniversário.

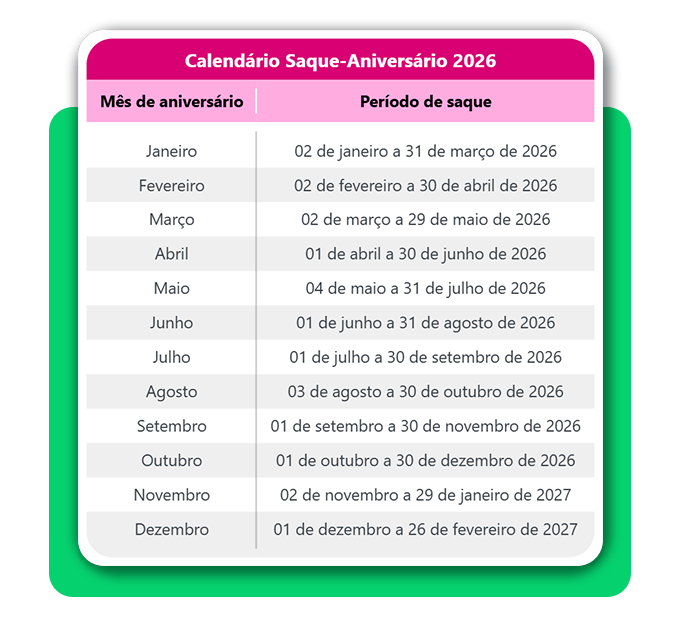

Entender a janela de saque e o calendário

O saque-aniversário fica liberado do 1º dia útil do mês de aniversário até o último dia útil do 2º mês subsequente. Quem nasceu em março, por exemplo, tem a janela de março a maio.

Ao antecipar, esse calendário segue existindo, mas o saque não cai na sua conta: vai direto para abater a parcela do empréstimo.

Optar pelo saque-aniversário no app

Sem essa adesão, não há o que antecipar. No Aplicativo FGTS, selecione Saque-Aniversário e confirme a opção.

O app mostra termos e consequências (incluindo a perda do saque integral na demissão). Confirmada a adesão, o sistema já permite consultar os valores projetados para os próximos anos.

Autorizar o banco para a antecipação

Ainda no app, abra a área de Autorizações e permita que a instituição escolhida consulte e reserve os valores dos próximos saques-aniversário. Esse “vínculo” é o que garante o crédito.

Autorização não obriga contratação, mas é etapa indispensável para simular taxas reais.

Simular e comparar o crédito (2 a 10 parcelas)

Chegou a hora de olhar custo. Empréstimo com garantia do FGTS costuma ter CET (custo efetivo total) menor do que rotativo e cheque especial, mas taxas variam entre bancos.

Simular em pelo menos duas instituições ajuda a captar a diferença de juros e tarifas. Na CAIXA, hoje, dá para antecipar até 10 parcelas sem parcela mensal.

Contratar e receber o valor líquido

Escolhida a proposta, a contratação costuma ser 100% digital. Após assinatura eletrônica, o banco trava os próximos saques e credita o valor líquido na sua conta (descontado IOF e juros).

Saiba quais as vantagens e desvantagens do benefício

Nenhuma ferramenta é perfeita. O FGTS para dívidas entrega fôlego, mas pede planejamento. Olhar os dois lados evita arrependimentos.

Vantagens:

- Custo menor que rotativo e cheque especial, por ter garantia do FGTS;

- Sem parcela mensal, já que o pagamento é feito com os próprios saques do aniversário;

- Liberação rápida e digital;

- Disciplina forçada, com o saque “amarrado”, some a tentação de “pular” a parcela.

Desvantagens:

- Sem saque total na demissão sem justa causa: entra só a multa de 40%;

- Saques futuros comprometidos: por 2, 5, 7, 10 anos, conforme o que for antecipado;

- Custo existe (CET): não é doação;

- Retorno ao saque-rescisão é lento: pedido só surte efeito depois de 25 meses;

- Risco comportamental: pagar dívida e não mudar o hábito recria o problema.

Estratégia no lugar e dívidas fora de jogo

Resolver dívida é mais tática do que força. O FGTS para dívidas oferece um bom atalho: dinheiro agora, amortização automática depois, sem boleto todo mês.

O negócio é usar a ferramenta a favor, não como convite para gastar de novo. Simular, comparar, contratar e executar o plano, nessa ordem mesmo.

Fazendo tudo certinho, o orçamento ganha oxigênio e a cabeça volta a pensar no que importa.