A atualização cadastral libera empréstimo encosta numa dor: o crédito parece perto, mas alguma coisa emperra no caminho. Às vezes não é falta de interesse do banco nem sumiço do benefício. É dado desatualizado, contato antigo, extrato que a pessoa não acompanha, prova de vida pendente ou margem já apertada. Quando tudo isso se mistura, o pedido de consignado começa a patinar antes mesmo de sair do chão.

Então, a atualização cadastral libera empréstimo no sentido de ajudar a destravar a jornada. Manter o benefício regular, os dados certos e o cadastro em ordem pode facilitar a análise e evitar problemas operacionais. Mas a contratação do consignado também depende de margem disponível, regras do benefício e avaliação da instituição financeira. Vamos ver como funciona? O Guiadin te mostra.

Por que a atualização cadastral libera empréstimo consignado?

Quando o cadastro do benefício está certo, a vida financeira anda bem mais tranquila, pode ter certeza.

Telefone atualizado, e-mail funcionando, dados pessoais corretos e benefício ativo deixam o segurado em posição melhor para acompanhar extrato, margem, descontos e ofertas.

Não é exagero dizer que um cadastro bagunçado atrapalha mais do que muita gente imagina.

No INSS, a atualização cadastral serve para corrigir ou incluir dados do cadastro e do benefício.

Entram aí informações como nome, data de nascimento, telefone, e-mail e outros dados pessoais.

É o tipo de cuidado que parece pequeno enquanto está tudo bem, mas vira peça central quando a pessoa precisa resolver algo rápido.

O ponto mais importante: benefício regular e dados corretos ajudam a reduzir percalços. Eles não obrigam banco nenhum a aprovar crédito, mas diminuem a chance de a análise esbarrar em pendência básica.

Ou seja, a casa precisa estar arrumada antes de discutir a chave do cofre. E também entra nessa conversa a prova de vida.

Ela existe para confirmar que a pessoa continua apta a receber o benefício previdenciário e para evitar fraudes e pagamentos indevidos.

Quando essa etapa está em dia, o benefício segue mais protegido contra interrupções, e isso naturalmente pesa a favor da regularidade da renda mensal usada como base para o consignado.

Então, se alguém te disser que a atualização cadastral, sozinha, abre a porta do empréstimo, pode desconfiar.

O raciocínio certo é outro: cadastro em ordem ajuda, prova de vida em dia ajuda, extrato acompanhado ajuda. O conjunto favorece o caminho. O contrato, porém, continua dependendo de regra e análise.

Passo a passo para atualizar seu benefício do INSS

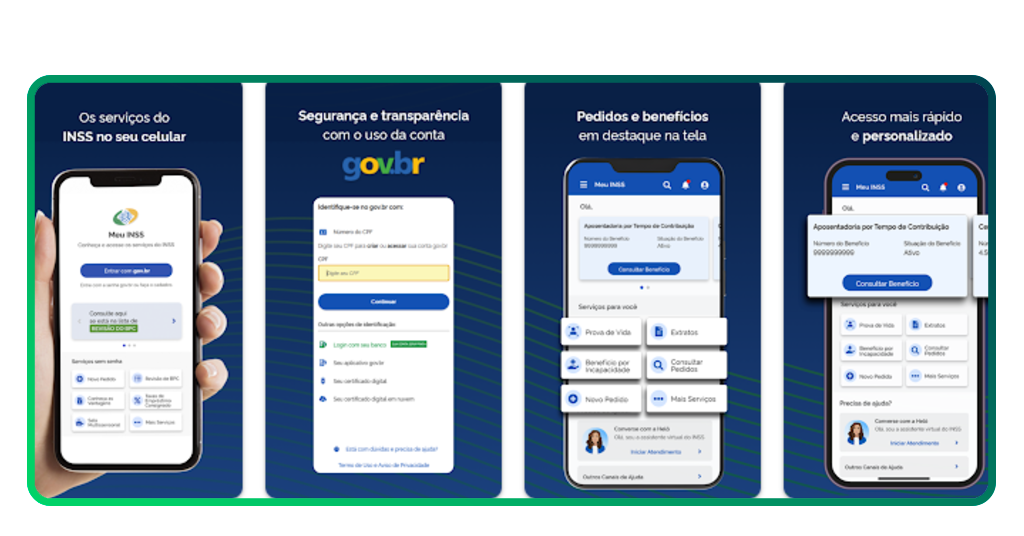

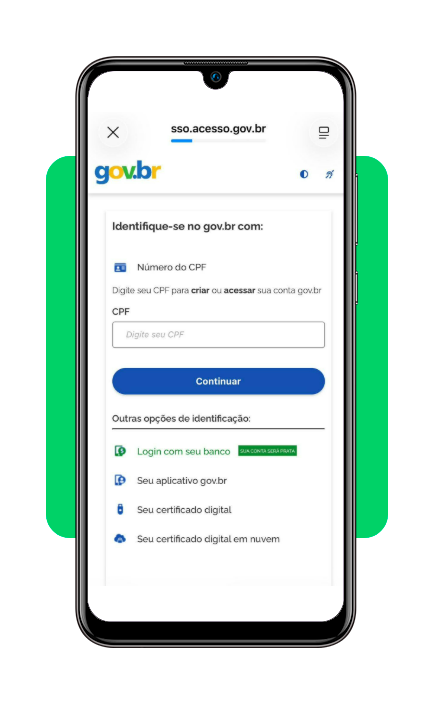

O serviço de atualização cadastral do INSS pode ser feito pela internet, e o Meu INSS (Android e iOS) concentra os atalhos para quem quer colocar a vida previdenciária em ordem.

A atualização cadastral libera empréstimo? Vamos ver, agora, o passo a passo para atualizar o benefício.

Passo 1: baixe o Meu INSS

A primeira coisa é baixar o aplicativo Meu INSS, que está disponível para Android e iOS. É só entrar na loja de aplicativos do seu celular.

Passo 2: entre no app

Abra o Meu INSS e faça login com sua conta. É por ali que você consegue acessar os dados do benefício, consultar extratos e verificar se há algo que precisa ser corrigido.

Passo 3: procure a área de alteração de dados

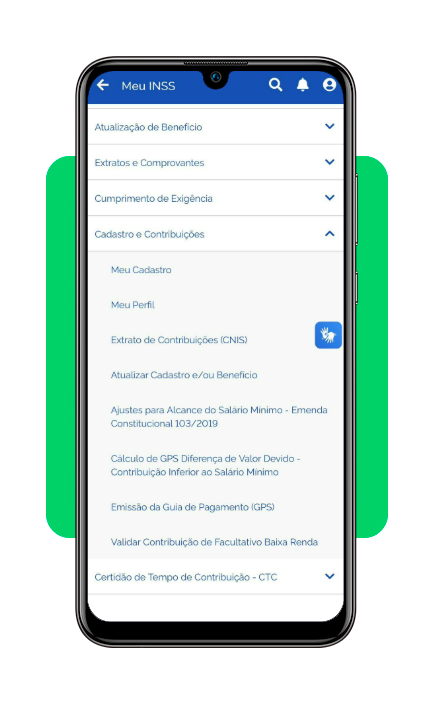

Depois de entrar, vá em “Cadastro e Contribuições” e, depois, em “Meu Cadastro”, e confira com atenção as informações registradas no sistema. Telefone, e-mail, nome e outros dados precisam estar certos.

Passo 4: corrija o que estiver desatualizado

Se houver telefone antigo, e-mail que você não usa mais ou qualquer informação errada, faça o ajuste.

Passo 5: confira o extrato de pagamento

Aproveite o acesso para olhar o extrato de pagamento do benefício, porque ajuda a entender se está tudo certo com o recebimento e se existe alguma pendência que mereça atenção.

Passo 6: veja a área de empréstimos consignados

No próprio Meu INSS, também dá para consultar informações ligadas aos empréstimos consignados.

Passo 7: confirme se a prova de vida está regular

Também é bom verificar se a prova de vida está em dia. Quando essa parte fica organizada, o benefício segue mais protegido contra interrupções desnecessárias.

Passo 8: guarde comprovantes e protocolos

Sempre que fizer qualquer tipo de atualização, é importante guardar prints, comprovantes e protocolos. Dessa forma, a atualização cadastral libera empréstimo.

Condições para solicitar empréstimo consignado

O consignado é um tipo de crédito em que a parcela sai direto da folha do benefício. Isso torna a operação mais previsível para o banco e, por isso, resulta em taxas menores do que outras modalidades.

Só que previsibilidade não é permissão automática. Existem limites e regras que precisam caber no orçamento do benefício. Para entrar nisso com mais chance de dar certo, observe:

- Benefício ativo e regular;

- Dados cadastrais corretos;

- Margem consignável disponível;

- Prazo compatível com a renda;

- Atenção ao banco pagador, principalmente para quem começou a receber há pouco tempo.

Valores da margem consignada

Hoje, a margem consignável do INSS pode chegar a 45% do valor do benefício. Esse percentual é dividido assim:

- 35% para empréstimo pessoal consignado;

- 5% para cartão de crédito consignado;

- 5% para cartão de benefício.

Se a pessoa já usou boa parte da margem, não adianta esperar que uma atualização cadastral resolva o que é, no fundo, limitação matemática.

O sistema não negocia com desejo, só com espaço disponível. Também por isso o Meu INSS (Android e iOS) ajuda tanto.

Ele não é só um canto para mexer em dados. É um jeito de acompanhar o benefício e entender melhor o que está acontecendo ao redor dele.

Taxas de juros envolvidas

Outro ponto é o teto dos juros. Em março de 2025, o Conselho Nacional de Previdência Social elevou o teto do empréstimo consignado do INSS para 1,85% ao mês.

Para o cartão de crédito consignado e o cartão de benefício, o limite ficou em 2,46% ao mês.

Isso não quer dizer que toda contratação vai sair exatamente nesses percentuais. O teto é o limite máximo permitido, e as condições finais variam conforme a instituição.

Ainda assim, conhecer esses números ajuda a fugir de uma proposta ruim, porque juro escondido aparece bonito só no começo. Então, antes de fechar qualquer contrato, compare:

- Taxa mensal;

- Valor final pago;

- Prazo do contrato;

- Impacto da parcela na renda;

- Quanto da margem vai sobrar depois da contratação.

Principais vantagens do empréstimo consignado

Mesmo com todas as regras, o consignado continua atraindo muita gente por um motivo: ele costuma ser mais leve do que outras modalidades de crédito quando o assunto é juros e previsibilidade.

Como o desconto é feito diretamente no benefício, o banco vê menos risco. E, quando o risco cai, o custo tende a ficar menos pesado para o contratante. As principais vantagens:

- Juros menores do que em linhas pessoais comuns;

- Parcela previsível com desconto em folha;

- Prazo mais organizado para quem precisa planejar o orçamento;

- Possibilidade de contratação para quem já recebe benefício de forma contínua.

Mas há um detalhe que não dá para ignorar: justamente por ser descontado direto da renda, o consignado pode apertar o mês de quem contrata sem calcular direito.

O dinheiro entra com cara de alívio e, se mal escolhido, pode virar companhia fixa por um bom tempo. Então a vantagem existe, sim, mas anda melhor quando vem junto de cuidado.

A organização vale mais do que a pressa

A ideia de que atualização cadastral libera empréstimo faz sentido quando se entende o que ela realmente entrega: menos pendência e um olhar melhor sobre o benefício e melhores condições para seguir adiante.

Então, atualize seus dados, acompanhe o benefício, confira a margem, mantenha a prova de vida regular e olhe os juros com calma.