Tem dinheiro que parece impossível de conseguir e tem dinheiro que está mais perto do que parece. Quem recebe o Benefício de Prestação Continuada (BPC) talvez não saiba, mas tem acesso a uma das linhas de crédito com os menores juros do mercado: o empréstimo consignado do BPC. A modalidade funciona com desconto direto no benefício, o que derruba o risco de inadimplência e, consequentemente, derruba também os juros.

Soa bem? É porque é. Mas, antes de assinar qualquer coisa, tem uma etapa muito importante: a simulação. Saber exatamente quanto você pode contratar, quanto vai pagar por mês e qual o custo total do crédito é o que separa uma decisão financeira inteligente de uma dor de cabeça futura. O Guiadin vai te mostrar como simular o empréstimo consignado do BPC, quem tem direito e mais informações.

O que é o empréstimo consignado do BPC?

O Benefício de Prestação Continuada, o BPC, é um benefício assistencial do INSS que paga 1 salário mínimo por mês a idosos com 65 anos ou mais e a pessoas com deficiência de qualquer idade.

Porém, desde que a família tenha renda per capita abaixo de 1/4 do salário mínimo (R$ 405,25 em 2026).

O empréstimo consignado do BPC é a modalidade de crédito liberada especificamente para quem recebe esse benefício.

As parcelas saem direto do pagamento mensal, o que elimina o risco de esquecimento e garante ao banco uma segurança que se traduz em juros mais baixos para você.

A liberação dessa modalidade tem uma história um pouco turbulenta. Por um tempo, a justiça entendeu que o BPC, sendo um valor de subsistência básica, não poderia ser comprometido com parcelas de empréstimo.

O raciocínio mudou: o STF e o Governo Federal reconheceram que proibir o acesso ao consignado só empurrava os beneficiários para linhas de crédito muito mais caras.

A retomada foi regulamentada pela Lei nº 14.601, de 19 de junho de 2023, que hoje garante esse direito com regras claras de proteção ao beneficiário.

Regras para solicitar o empréstimo pelo BPC

Antes de correr para o banco, entenda o que é obrigatório para conseguir o empréstimo consignado do BPC:

- Benefício ativo: o BPC precisa estar sendo pago regularmente. Quem ainda está na fila de análise do INSS não pode contratar ainda;

- Benefício desbloqueado: por padrão, todo BPC vem bloqueado para operações de crédito. O desbloqueio é obrigatório e precisa ser feito pelo próprio titular;

- Margem consignável disponível: existe um teto de quanto do benefício pode ser comprometido. Quem já tem contratos ativos pode ter a margem reduzida ou zerada;

- CPF e documentação em ordem: sem CPF regular na Receita Federal, não há contratação.

E tem dois pontos interessantes que geralmente surpreendem quem está pesquisando o tema:

- Negativados podem contratar: como o desconto é feito direto no benefício, o banco tem garantia de pagamento mesmo sem consultar Serasa ou SPC. Muitas instituições sequer fazem essa consulta no consignado BPC;

- Representante legal pode contratar, mas com restrições: desde a Instrução Normativa 190/2025 do INSS, é necessária autorização judicial expressa, e nem todos os bancos aceitam operar dessa forma.

Margem consignável: quanto dá para comprometer?

A margem total para o empréstimo consignado do BPC é de 35% do valor do benefício, dividida assim:

- 30% exclusivamente para parcelas de empréstimos consignados;

- 5% para cartão de crédito consignado ou cartão de benefício consignado.

Com o salário mínimo de R$ 1.621,00 em 2026, o cálculo fica: até R$ 486,30 por mês para empréstimos e até R$ 81,05 por mês para cartão consignado.

E tem uma vantagem: a margem sobe automaticamente todo ano junto com o reajuste do salário mínimo. Quem contratou há alguns anos com margem menor hoje tem mais fôlego.

Passo a passo de como simular o empréstimo consignado do BPC

Simular antes de contratar é a melhor coisa nesse processo. Com o Simulador de Empréstimos, é possível testar diferentes cenários de valor, prazo e taxa de juros, gerar o CET (Custo Efetivo Total) e exportar a simulação em PDF.

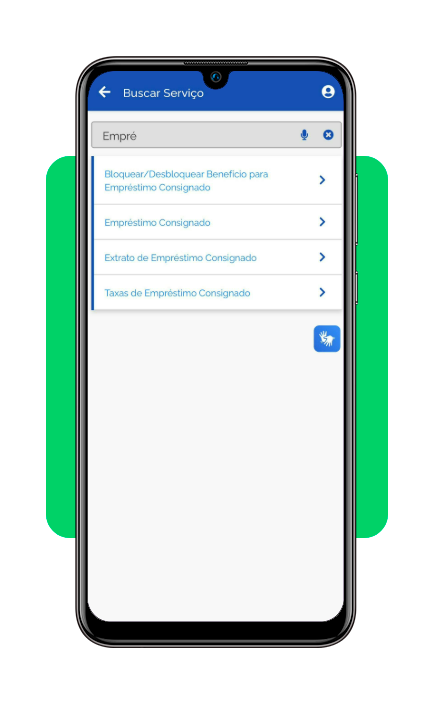

Passo 1: desbloqueie o benefício no Meu INSS

Sem isso, nenhum banco consegue ver sua margem ou processar o contrato. Desde maio de 2025, o desbloqueio exige reconhecimento facial (biometria) no site ou app Meu INSS, disponível para Android e iOS.

Acesse, faça login com CPF e senha Gov.br, busque por ‘Bloquear/Desbloquear Benefício para Empréstimo Consignado’, selecione o número do benefício, passe pela biometria e conclua o pedido.

O prazo para desbloqueio é de até cinco dias úteis na maioria dos casos, podendo chegar a 30 dias corridos.

Passo 2: consulte sua margem consignável

Com o benefício desbloqueado, acesse novamente o Meu INSS (Android e iOS) e consulte o ‘Extrato de Empréstimo Consignado’. Lá você vê quanto de margem está livre para novos contratos.

Passo 3: baixe o Simulador de Empréstimos e configure os parâmetros

Depois, você vai precisar baixar o Simulador de Empréstimos, que está disponível no Android. No app, insira:

- Valor que pretende contratar (respeitando o limite da sua margem);

- Prazo em meses (até 96);

- Taxa de juros esperada (entre 1,50% e 1,85% ao mês, dependendo da instituição).

O aplicativo gera o valor da parcela mensal, o total pago ao final e o CET, que é o melhor indicador do custo real do crédito.

Passo 4: teste diferentes cenários

Experimente variar o prazo e o valor para encontrar a combinação que faz mais sentido para o seu bolso.

Um prazo mais longo reduz a parcela, mas aumenta o total pago em juros. Um valor menor com prazo menor pode ser mais barato no fim das contas.

Passo 5: leve a simulação para o banco

Com o PDF da simulação em mãos (o Simulador de Empréstimos exporta direto), você chega à negociação com um parâmetro claro.

Se a proposta do banco for pior do que a que você simulou, você tem base para questionar ou buscar outra instituição.

Quais bancos oferecem o empréstimo para beneficiários do BPC?

Nem todos os bancos trabalham com o empréstimo consignado do BPC, e os que trabalham podem mudar suas políticas. Entre as instituições que confirmaram a oferta do produto estão:

- Banco do Brasil;

- Bradesco;

- C6 Bank;

- Itaú;

- PagBank;

- Santander;

- Banco Mercantil.

Antes de fechar com qualquer uma, verifique se a instituição está autorizada pelo Banco Central e compare pelo menos três propostas.

O teto é o mesmo para todos (1,85%/mês), mas há bancos que cobram menos, principalmente em contratações 100% digitais.

Aviso: desconfie de quem promete aprovação instantânea, cobra taxa adiantada ou pede documentos pelo WhatsApp sem você ter procurado a instituição.

Golpes envolvendo crédito consignado são comuns e miram exatamente o público mais vulnerável. O consignado legítimo não cobra nada antes de liberar o dinheiro.

Documentos necessários para liberar seu crédito

A lista para conseguir o empréstimo consignado do BPC é curta, mas cada item é obrigatório. Tenha em mãos:

- Documento de identidade com foto (RG ou CNH) + CPF;

- Comprovante de residência atualizado (conta de água, luz ou gás dos últimos três meses);

- Extrato do benefício BPC que comprova que o benefício está ativo e qual o valor recebido mensalmente.

Cada banco pode solicitar documentos adicionais dependendo do seu perfil e da forma de contratação (digital ou presencial). Pergunte antes de ir à agência para não precisar voltar duas vezes.

Antes de assinar, faça essa conta rápida

O empréstimo consignado do BPC pode ser uma boa saída para quitar dívidas mais caras, fazer uma reforma de acessibilidade ou cobrir um gasto de saúde que não esperava, por exemplo.

Mas ele não é automático nem inconsequente. O BPC passa por revisões periódicas pelo INSS. Se o benefício for suspenso por qualquer motivo, as parcelas do empréstimo continuam existindo e precisarão ser pagas de outra forma.

Por isso, antes de contratar, vale a pena confirmar que os critérios do benefício estão estáveis, que o CadÚnico está atualizado e que as parcelas cabem no orçamento sem comprometer o básico do mês.

Então, simule, compare, pense nos cinco dias de reflexão que a lei garante e, aí, sim, assine.