Comprar a casa própria é um objetivo distante para muitas pessoas. E isso acontece, principalmente, devido aos altos valores envolvidos em uma entrada ou financiamento. Mas já existem alternativas que ajudam a tornar esse sonho mais acessível, e uma delas se refere à compra de imóvel com saldo do FGTS!

Escolhendo essa modalidade, o cidadão consegue facilitar a aquisição da casa própria, seja reduzindo o valor da entrada, abatendo parcelas ou diminuindo o saldo devedor do financiamento. Quer entender como funciona esse processo e como fazer uma simulação gratuitamente? Basta continuar lendo este artigo do Guiadin.

Como simular a compra de imóvel com saldo do FGTS?

Para quem deseja entender se a compra de imóvel com saldo do FGTS cabe no orçamento, pode começar fazendo uma simulação.

Nesse caso, o aplicativo Habitação Caixa, disponível para Android e iOS, é ideal. Isso porque ele permite calcular parcelas, verificar taxas de juros e ainda avaliar diferentes cenários. Tudo isso antes de iniciar um financiamento!

Ou seja, basta instalar o aplicativo, simular o financiamento do imóvel, montar sua proposta e cadastrar os dados e documentos de todos os participantes da compra.

Inclusive, todo o acompanhamento do processo, que inclui análise de crédito, verificação de documentos e avaliação do imóvel, pode ser realizado dentro deste aplicativo.

Saiba como dar entrada no seu imóvel com o FGTS

A compra de imóvel com saldo do FGTS fica mais acessível quando o trabalhador utiliza o Fundo de Garantia do Tempo de Serviço para dar entrada no financiamento.

O valor acumulado é usado como parte do pagamento inicial do imóvel, o que reduz bastante o total que precisa ser financiado.

Assim, quanto maior for a entrada, menores serão as parcelas mensais e o total de juros pagos ao longo do contrato.

Mas, para utilizar o FGTS, é necessário cumprir alguns requisitos. Confira, a seguir, quais são eles:

- Ter pelo menos três anos de trabalho sob o regime do fundo;

- Não possuir outro financiamento ativo no Sistema Financeiro de Habitação na mesma região;

- Utilizar o imóvel para moradia própria.

Cumprindo essas condições, o saldo pode ser, com certeza, usado para facilitar a compra de imóvel, pois torna o processo mais viável financeiramente.

Passo a passo para simular a compra de imóvel usando o FGTS

Para quem está pensando em dar o primeiro passo na compra de imóvel com saldo do FGTS, fazer uma simulação é a melhor forma de começar.

Afinal, esse processo ajuda a entender o quanto você pode financiar e qual será o valor aproximado das parcelas. Veja como fazer isso:

Passo 1: acesse o aplicativo

Abra o Habitação Caixa (Android | iOS) e clique em “Acessar”. Em seguida, insira seus dados de login, que são os mesmos do CAIXA Tem.

Passo 2: comece a simulação

Já dentro do aplicativo, vá em “Simular financiamento”, insira todos os dados pessoais solicitados e, depois, toque em “Continuar”.

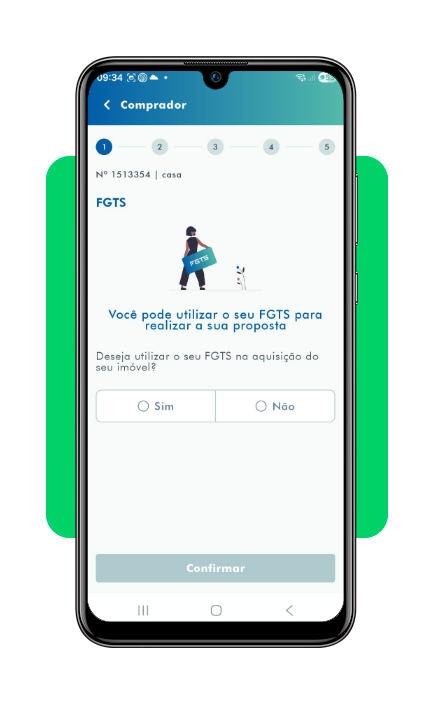

Passo 3: inclua seu FGTS

Quando surgir a pergunta sobre a inclusão do seu FGTS na proposta de financiamento, você precisa clicar em “Sim” e depois em “Confirmar”.

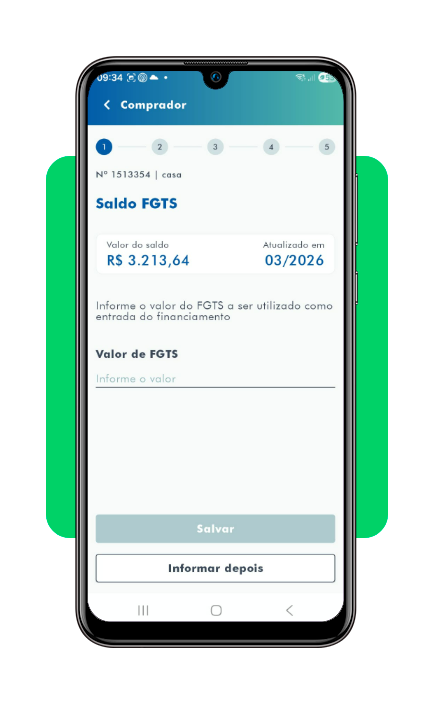

Passo 4: informe o saldo

O aplicativo informa o valor total disponível do seu FGTS. No campo “Informar o valor”, você define quanto do dinheiro disponível será usado como entrada.

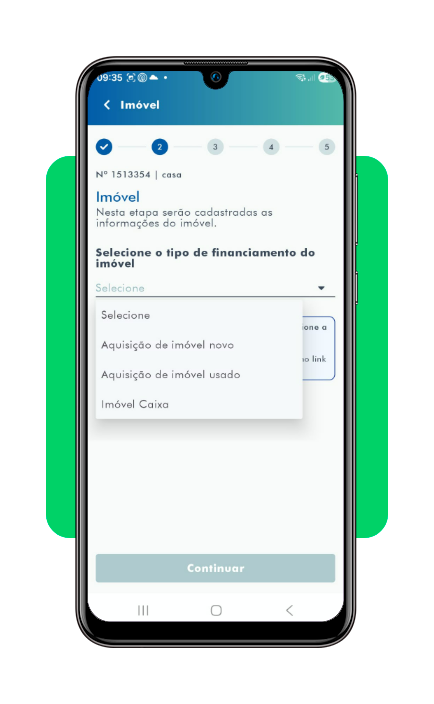

Passo 5: escolha o imóvel Caixa

Para concluir as informações da simulação, você precisa escolher a opção “Imóvel Caixa” quando aparecer a pergunta sobre o tipo de financiamento do imóvel.

Em seguida, basta clicar no link que o aplicativo irá disponibilizar, verificar os imóveis próximos à sua região e inserir o código deles na plataforma.

Seguindo esse caminho, você terá acesso à informação sobre número de parcelas e valores que se aproximam bastante da compra real.

Como funciona os juros e amortização das parcelas

Quando alguém realiza a compra de imóvel com saldo do FGTS por meio do financiamento, as parcelas mensais são compostas por três partes principais: amortização, juros e encargos adicionais, como seguros obrigatórios.

A amortização é a parte da parcela que reduz a dívida, enquanto os juros são os custos cobrados pelo banco para o empréstimo do dinheiro.

Conforme o tempo passa, o saldo devedor diminui e, consequentemente, os juros também. E há dois modelos de financiamento imobiliário: o Sistema de Amortização Constante (SAC) e a Tabela Price.

No primeiro, as parcelas começam mais altas e vão diminuindo com o tempo, já que os juros são calculados sobre o saldo pendente, que vai ficando cada vez menor.

Já na Tabela Price, as parcelas têm valores mais estáveis e quase fixos ao longo de todo o financiamento.

Planeje sua compra de imóvel com mais segurança!

Agora que você já entende melhor como funciona a compra de imóvel com saldo do FGTS, já pode dar o primeiro passo com planejamento e segurança.

Continue acompanhando o Guiadin para mais orientações úteis, dicas práticas e ferramentas que te ajudam a economizar.